镍月评:降息号角与美元起伏下镍月线冲高震荡 过剩未完静待风起

- 科技

- 2024-11-29 18:09:08

- 554

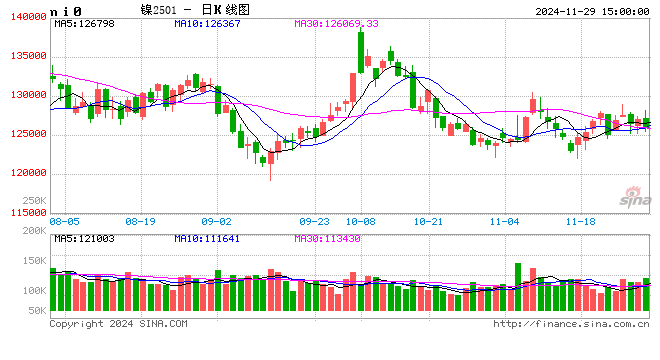

一、本月国内现货镍价走势

影响本周镍价走势的主要因素回顾:

本月长江现货1#镍先冲高后震荡探底波动,月均价录得127245.24元/吨(11月份共交易21天),上海市场1#镍月均价录得127166.67元/吨(11月份共交易21天);本月长江现货1#镍走势明朗,首先在月初逐步修复反弹至13.1万高低,月中旬起逐步回吐涨幅,再度反弹后区间震荡波动,哪些因素诱导镍价下挫的呢?

回顾11月历程,在经历了一场美国震撼人心的总统大选之后,市场迎来美联储利率决议,截止北京时间11月8日凌晨3点,美联储作出了一个重要决策:将联邦基金利率的目标区间从原先的4.75%至5.0%调整至更为宽松的4.5%至4.75%,降幅达到了25个基点,多头资金“重获新生”,原油及美股反弹,国内市场伴随着一系列稳增长、扩内需的财政政策、货币政策、金融政策密集推出,众多外资机构纷纷看好中国资产,并通过各种方式加大了对中国资产的配置,中国资产吸引力进一步增强,镍价跟涨热潮涌动,一度反弹至13.1万关口,随后在特朗普交易及政策预期影响下,美元延续高位波动,大宗商品整体承压,月中询,镍价探底跌破12.5关口,随后镍价维持区间震荡波动,静待新驱动力量的浮现;在精炼镍供应过剩及伦镍大幅累库节奏下,镍矿价格坚挺,镍生铁及硫酸镍价格保持弱稳行情,供过于求局面主导,预计未来镍价将呈上有压力、下有支撑的震荡行情,关注支撑位126000万,及阻力位126500万区间表现。

供应面宽松依旧:印尼政府近期批准了2.72亿湿吨的RKAB开采配额,以稳定市场供应。不过,由于审批流程延误,部分冶炼厂转而从菲律宾进口镍矿石。目前,印尼的镍矿供应相对紧张,导致国内市场价格上升。然而,随着RKAB审批工作的推进以及菲律宾镍矿进口量的增加,预计12月份内贸升水将有所下降。在精炼镍方面,11月份产量达到3.12万吨,环比增长1.79%,同比增长达35.37%。尽管镍矿砂及其精矿进口量有所减少,但港口库存却持续攀升至历史最高水平,表明整体供应依然充足。考虑到当前正处于消费淡季,加之全球库存累积的趋势,中长期来看,镍价可能会面临下行的压力。月末海外交仓力度可能更强,阶段内精炼镍过剩仍待清局面。需求面逢低采购:镍是一种有光泽的金属,主要广泛应用于不锈钢、电池材料及合金等领域,随着季节的转换,不锈钢行业产量增长,但需求减弱。11月因天气转冷,部分室外工程暂停,采购和订单减少。电镀和合金消费保持稳定,军工和轮船等合金需求尚可,逢低采买,刚需承接。但下游三元材料市场的补库需求并不旺盛。硫酸镍价格小幅下滑,反映出新能源汽车对镍的需求增长有限。虽然新能源汽车消费前景看好,但由于三元材料的备货需求提前释放以及磷酸铁锂技术的应用占比增加,镍需求的拉动效果相对温和。

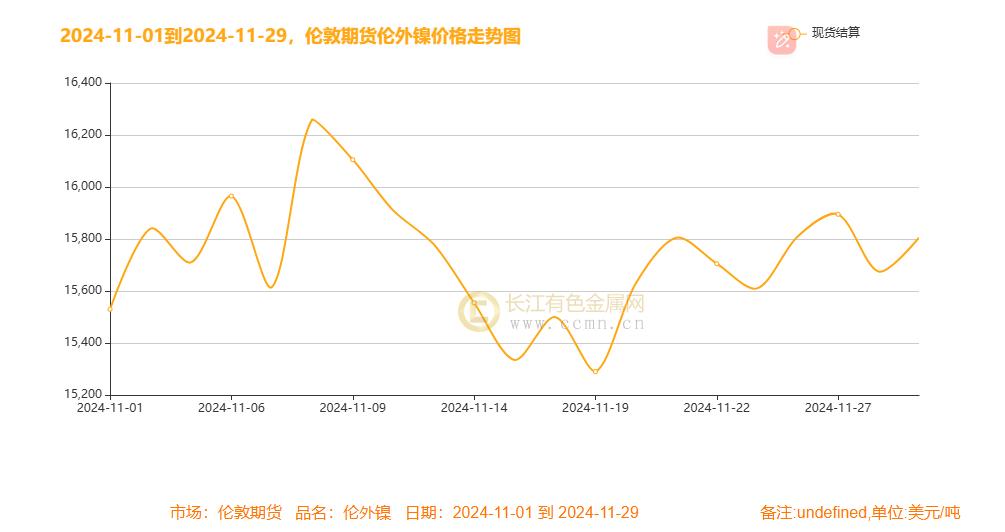

二、伦敦期货镍走势

聚焦伦镍市场:11月伦镍价格在经历了多次波动后冲高,再度探底后区间震荡波动。美国大选结果出炉后,在11月的利率决策会议上,美国联邦储备系统(美联储)采取了较为审慎的措施,决定小幅降息。经过两天的讨论,美联储全体成员达成共识,将联邦基金利率的目标范围从先前的4.50%至4.75%降低25个基点,新的利率目标区间调整为4.25%至4.50%。市场对新政府的政策预期导致美元指数走强,对全球市场情绪产生扰动。受到美国经济数据超预期、美联储降息预期降温以及美国大选尘埃落定的提振,美元整体呈现出强势上涨的走势,11月初以来美元指数连续三周上涨,尤其是11月22日,美元指数DXY快速拉升,成功突破108,创下两年来的新高,日内涨幅接近1%。继美联储会议纪要显示“渐进式降息”后,美国公布10月份PCE价格指数环比增长0.2%,符合市场预期,市场看好12月美联储降息的前景,宏观面多空交织,经济仍性于通胀并存,投资者静候12月货币政策落地,基本面暂无显著变动,镍市过剩格局及伦镍大幅累库压力犹存,预计短期内伦镍将延续区间低位盘整,关注区间15800-16000美元之间波动情况。

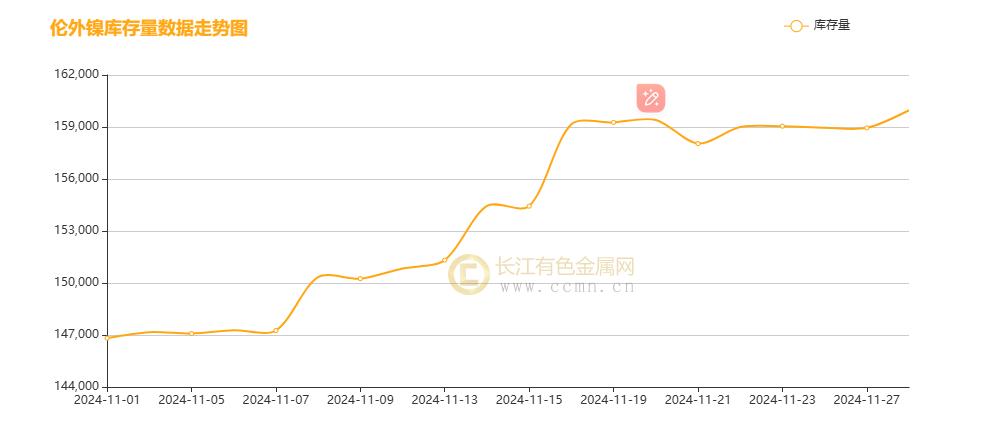

三、伦镍月库存情况

本月伦镍库存经历了一定的波动,整体呈现增加趋势,月末涨幅更加明显,基本面延续过剩格局,LME累库明显,矿端支撑存在减弱预期,镍价上方空间始终有限;

镍价后市展望

随着年关的钟声渐渐敲响,全球经济的脉搏在多重因素的交织下跳动,美联储的降息决策及其对未来经济和通胀的预期调整,将继续影响全球经济和金融市场,美元的震荡行情如同金融市场的即兴演奏,经历了高位的辉煌后,现在正徘徊在55日均线和150整数关口的双重支撑线上。市场参与者们屏息以待,警惕着美元下破105关口的潜在变奏,这可能成为影响全球资本流动和新兴市场的不和谐音符。

国内市场,随着一揽子增量政策效果不断显现,市场活力得到增强,企业、消费者、投资者信心都有所提升。宏观面与基本面暂时静待政策导向,镍价有止跌机会,但在过剩格局及伦镍累压压制下,反弹动力依旧不足。预计镍价后市震荡筑底后再上涨,但存在风险因素,12月沪镍主力波动区间参考在124000-140000元/吨之间,操作策略:重视风控管理,择机逢低适量备货思路。本观点仅供参考,不做操盘指引(长江有色金属网 www.ccmn.cn服务电话0592-5668838)

上一篇:A股,多个板块大涨!

发表评论